Tempo de leitura: 9 minutos

Já conferiu o nosso artigo anterior sobre nulidade na citação por edital nas execuções fiscais?

No nosso artigo anterior, falamos sobre a nulidade da citação por edital nas execuções fiscais. Se você quer saber mais sobre esse assunto, confere lá no seguinte link: https://pieretibrandao.com.br/nulidade-da-citacao-por-edital-nas-execucoes-fiscais-pode-leva-las-a-estaca-zero/

As dívidas não pagas com o Fisco são eternas?

Neste artigo, vamos falar sobre a prescrição intercorrente, que nada mais é que a extinção definitiva de dívidas antigas com o Fisco em razão do longo período em que a execução fiscal ficou parada nas prateleiras do Judiciário, sem o recebimento da dívida pela Fazenda Pública.

Bom, para responder a nossa pergunta de forma bem direta, as dívidas não pagas com o Fisco não são eternas. A prescrição intercorrente é um “instituto jurídico” que serve justamente para que o Fisco não tenha o direito de cobrar uma pessoa por uma dívida antiga toda a sua vida.

O que é prescrição?

A Fazenda Pública tem o prazo de 5 anos para entrar com a ação de execução fiscal. Esse prazo é contado a partir de um ato burocrático chamado de lançamento do débito fiscal, que é o momento em que o Fisco calcula o valor da dívida e notifica o contribuinte para o pagamento (art. 142 do CTN[1]), em termos bem simples.

Com isso, se a Fazenda Pública não entra com a execução fiscal no prazo de 5 anos, ocorre a prescrição do direito de cobrar essa dívida tributária e o contribuinte não precisa mais pagá-la, de acordo com o art. 174 do CTN.

No entanto, muitas vezes a Fazenda Pública entra com a execução fiscal para cobrar a dívida dentro do prazo de 5 anos, mas não consegue encontrar o contribuinte para citá-lo (notificá-lo da existência do processo). Nesse caso, ocorre o que chamamos de prescrição intercorrente, que é aquela prescrição que acontece no curso da execução fiscal.

Outra hipótese de prescrição intercorrente bem frequente ocorre quando o devedor é citado para pagar a dívida, mas não o faz no prazo de 5 dias (art. 8º da LEF[2]). A partir daí também pode ocorrer a prescrição intercorrente se a Fazenda Pública não conseguir penhorar nenhum bem ou valor do devedor.

O prazo da prescrição intercorrente é conhecido pelos advogados tributaristas como “1+5”. Isso significa que, se o devedor não for encontrado para ser citado ou se nenhum bem seu for encontrado para penhora, o juiz deve suspender o processo pelo prazo de 1 ano (art. 40, § 2º, da LEF). Depois dessa suspensão, começa a correr automaticamente o prazo de prescrição intercorrente de 5 anos. Então, para que ocorra a prescrição intercorrente, deve transcorrer o prazo de 6 anos (1 ano de suspensão + 5 anos de prescrição).

Esses 6 anos são contados a partir do “despacho do juiz que ordenar a citação”, na hipótese em que o devedor não é encontrado para ser citado; ou a partir da “citação”, na hipótese em que o devedor é citado, mas não paga no prazo estabelecido nem são encontrados bens seus para penhora.

A linha do tempo abaixo vai demonstrar de forma bem clara como isso acontece:

Os tribunais brasileiros costumam reconhecer a prescrição intercorrente em favor dos contribuintes?

Sim, muitas execuções fiscais são extintas por prescrição intercorrente todos os dias no Judiciário!

A questão é tão frequente nas diversas instâncias do Judiciário brasileiro que seus dois órgãos máximos, o Supremo Tribunal Federal[3] e o Superior Tribunal de Justiça[4], já pacificaram a interpretação do tema, de modo que os demais juízes e tribunais brasileiros são obrigados a seguir tal orientação.

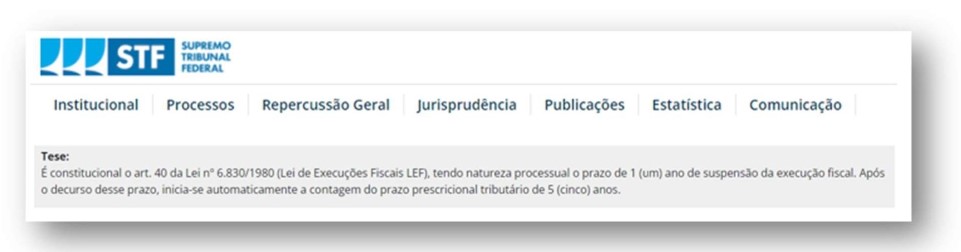

Colaciono a seguir a tese julgada recentemente pelo STF, que a apreciou em 22/02/2023:

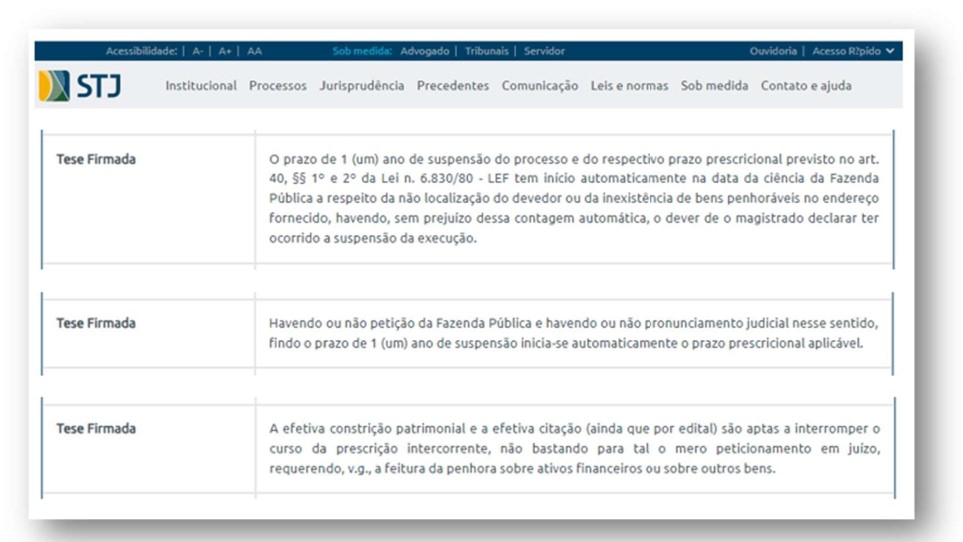

Aqui, colaciono as teses julgadas pelo STJ:

É possível que minha dívida antiga com o Fisco tenha virado uma execução fiscal sem que eu saiba?

Sim, isso é possível.

Normalmente, o Fisco entra com a execução fiscal para cobrar o devedor e pede a sua citação por carta com aviso de recebimento.

No entanto, os devedores, muitas vezes, não são encontrados nos endereços que o Fisco mantém em seus registros, impossibilitando a realização da citação por anos.

Essa situação é bem frequente, fazendo com que diversas pessoas ou empresas tenham execuções fiscais em trâmite no Judiciário sem saber de sua existência.

Por vezes, a execução fiscal fica “parada” por anos sem que o Judiciário encontre o devedor para notificá-lo da existência desse processo de cobrança.

Assim, a prescrição intercorrente serve justamente para extinguir essas execuções fiscais antigas, que ficam “paradas” por anos nas prateleiras do Judiciário sem que o devedor seja localizado para tomar ciência do processo, mesmo com todo o aparato estatal para localizar os devedores.

O que devo fazer se tenho uma dívida antiga com o Fisco?

Se você tem uma dívida antiga com o Fisco é bem provável que ela esteja prescrita e, nesse caso, a sua execução fiscal deve ser extinta porque a Fazenda Pública perdeu o direito de cobrá-la. Esse “instituto jurídico” serve para que as dívidas tributárias e as execuções fiscais não sejam cobradas por toda a vida do contribuinte.

Assim, você deve procurar um advogado especialista para providenciar o reconhecimento da prescrição na sua execução fiscal. É importante que esse profissional tenha conhecimentos específicos da área tributária para identificar se, realmente, houve a prescrição intercorrente no seu processo de execução fiscal.

Você tem uma execução fiscal prescrita ou ficou na dúvida? Fale conosco agora mesmo clicando no botão “Entre em contato”.

Dr. João Víctor Picceli Domingues Brandão

Advogado formado pela USP (Largo de São Francisco) e especialista em Direito Público pela PUC/MG. OAB/SP 482.998

[1] CTN quer dizer “Código Tributário Nacional”, que é veiculado pela Lei Federal nº 5.172 de 1966.

[2] LEF quer dizer “Lei de Execução Fiscal”, e é veiculada pela Lei Federal nº 6.830 de 1980.

[3] Tema de repercussão geral do STF nº 390.

[4] Temas repetitivos do STJ nº 566 – 571.

Observação: alguns termos não foram empregados propositalmente com o rigor técnico-jurídico para facilitar a compreensão por pessoas não versadas na área, com a preferência por outros termos utilizados nos meios sociais e empresariais, com a finalidade exclusivamente informativa, de acordo com o art. 28 do Código de Ética e Disciplina da OAB.